Какие облигации привлекательные

Оглавление:

- Преимущества и недостатки инвестирования в облигации

- Лучшие облигации 2023

- Как правильно выбирать облигации?

- Выгодное одолжение. В какие облигации инвестировать в этом году

- Самые доходные облигации 2016—2023 в которые не страшно вложить деньги

- 11 самых популярных вопросов про облигации

- Пошаговая инструкция как выбрать облигации

- Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

Преимущества и недостатки инвестирования в облигации

Небольшой размер ставки при отсутствии сопутствующих банковских сборов и комиссий за обслуживание займа.Это преимущество позволяет существенно компенсировать накладные расходы эмитента, связанные с выпуском облигаций.[4]. Необязательность соответствия ЖЕСТКИМ требованиям, предъявляемым банковскими учреждениями к получателям кредитов.Данное обстоятельство существенно облегчает ПРОЦЕДУРУ выпуска облигаций.Их немного, можно даже сказать, всего ОДИН: сложности с реализацией облигаций, что, к сожалению, автоматически приводит к затягиванию сроков дополнительных средств.В этом разрезе получение кредита либо инвестиций из других источников имеют преимущество, поскольку, к примеру, средства выдаются в полном объеме СРАЗУ, а не постепенно.Инвестиции в облигации могут быть весьма привлекательными для инвестора. В инвестиционных подавляющего большинства инвесторов всегда есть для облигаций — и это

Лучшие облигации 2023

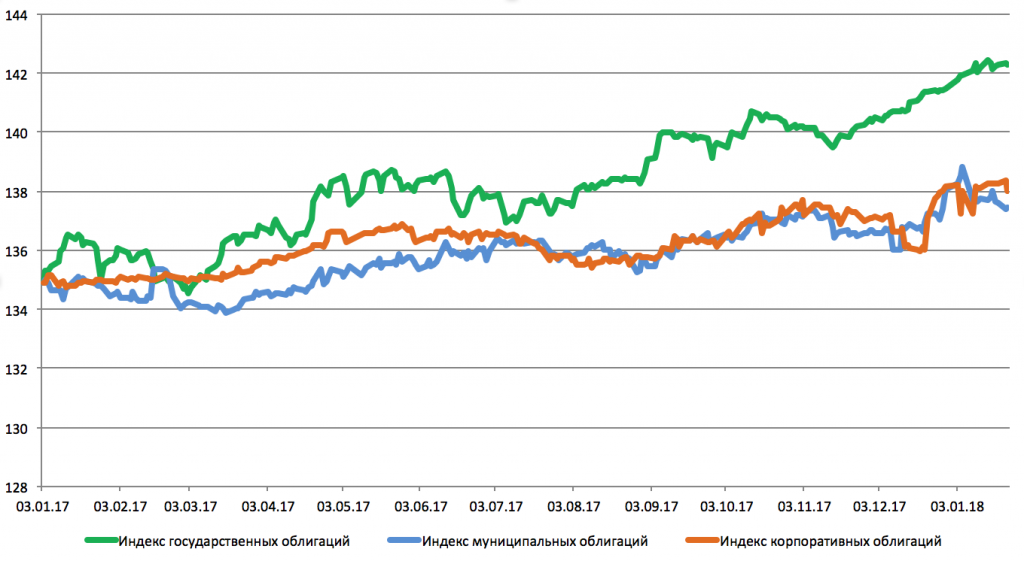

Это наглядно можно проследить в росте курсовой стоимости облигаций за последний год, что нам наглядно демонстрируют индексы облигационного рынка.

На графике мы видим, что растут как индексы корпоративных облигаций, так и индексы муниципальных и государственных бумаг.

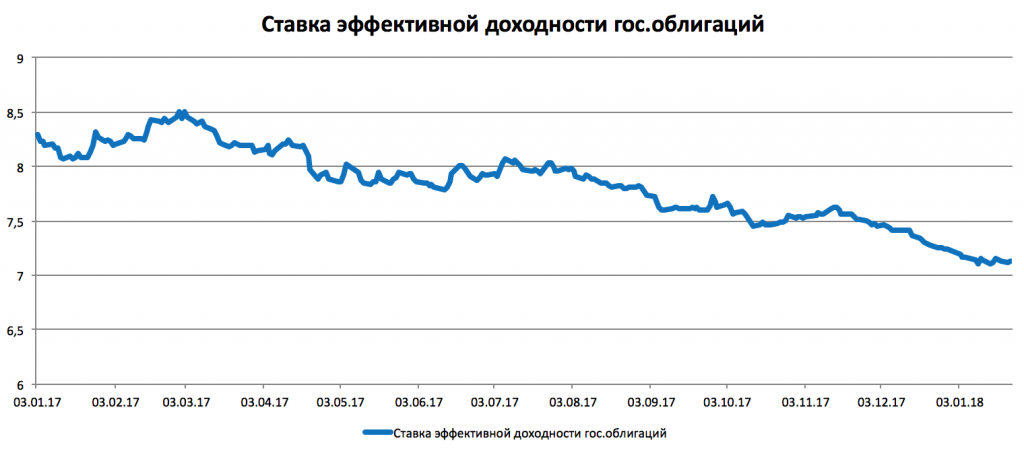

Рост цен на облигации означает уменьшение их доходности.

Соответственно, график доходности рынка облигаций движется вниз.

Прогноз облигационного рынка на следующий год предполагает похожую динамику. ЦБ озвучил свои планы по дальнейшему снижению ключевой ставки еще на несколько процентов с приблизительными темпами снижения ставки в 1% в год.

Соответственно, как ожидаемый результат, доходность рынка облигаций с высокой степенью вероятности продолжит снижаться в след за снижением ключевой ставки ЦБ.

Как правильно выбирать облигации?

Ответ, на мой взгляд, достаточно очевиден, в валюте страны, где Вы поживаете, а так же доллары США, в пропорции 50/50.

Это также касается облигаций, т.е. примерно 50% портфеля облигаций оптимально держать в рублях и 50% в долларах США.

Срок облигации прописан в эмиссии на выпуск. Он может составлять от 1 года до десятков лет. В некоторых случаях эмитент может не указывать срок, такие облигации называются «бессрочные».

Выгодное одолжение. В какие облигации инвестировать в этом году

По нашим оценкам, в 2023 году ЦБ снизит ставку с текущих 7,75% до 7%, что положительно скажется на стоимости облигаций. Доходность от инвестирования в корпоративные рублевые облигации в таком сценарии может достичь 8,5-9,5%, что значительно выше ставок по депозитам и менее рискованно, чем акции. Однако достижению такого уровня доходности может помешать возможный рост инфляции выше целевого уровня ЦБ, что могло бы привести к сохранению ключевой ставки на текущем уровне.

Тем не менее это маловероятно: совокупный спрос в экономике продолжает оставаться достаточно слабым, а потребительский спрос все еще подавлен – все это помогает сдерживать инфляцию. Кроме того, рубль заметно укрепился, что замедляет рост цен на импортные товары.

На рынок долларовых облигаций в основном будут влиять действия ФРС по вопросам денежно-кредитной политики, а также динамика долларовых ставок. Есть основания полагать,

Самые доходные облигации 2016—2023 в которые не страшно вложить деньги

Доход больше 10% предлагали лишь облигации проблемного «Мечела» (15-16%) и биржевые облигации холдинга «Открытие» (четвертая серия 13% годовых). Вложения в самые надежные корпоративные бонды в первом квартале выросли примерно на 3%.

По мнению экспертов котировки ОФЗ сейчас завышены.

А вот корпоративные облигации могут еще подрасти. Возьмем для примера крупного российского эмитента – Сбербанк.

При этом надежность бондов ничем не уступает банковским вкладам.

Если, конечно, не вкладывать средства в «мусорные» облигации с низкими рейтингами. Ну, а теперь обещанный портфель из самых доходных облигаций нынешнего года.

11 самых популярных вопросов про облигации

Как в одной поговорке «И хочется и колется».На ММВБ 99% обращающихся долговых бумаг имеют номинальную стоимость равную — 1 000 рублей. Бывают конечно исключения: 200, 500 или 1 500 рублей.

Но это как правило непопулярные бумаги. Все облигации федерального займа (ОФЗ) — стоят 1 тысячу.Основную прибыль, владельцы бумаг получают в виде купонного дохода.Купонный доход — это аналог процентов по банковским вкладам.Выплаты производятся раз в квартал, полгода, год, в зависимости от облигации. Основная масса обращающихся бумаг выплачивает купон 2 раза в год.Деньги автоматически поступают на ваш счет.

И можно сразу же распоряжаться ими по своему усмотрению.Доходность напрямую зависит от текущей процентной ставки в стране. Прибыль по облигациям немного превышает ее.

На 10-20% и выше, в зависимости от бумаги.

Пошаговая инструкция как выбрать облигации

В появившемся окне вносим нужные данные, в частности в строке «Рабочая книга» пишем «Книга1» (или название вашего экселевского файла), в строке «Лист» пишем «Лист1» (название листа этого файла).

Жмем «Начать вывод». После этого котировки из Квика попадают в Excel-файл.

Рассуждаем следующим образом, если равен 10%, значит, эта доходность является средней рыночной безрисковой ставкой, т.е. в любом коммерческом банке вы легко можете получить такой процент. Отсюда следует, что: Все облигации с доходностью плюс/минус 10% являются самыми надежными;

Облигации простым языком — краткий курс для начинающих.

Что нужно знать перед покупкой

Что выбрать из несколько сотен обращающихся на рынке и самое главное, куда обращаться, чтобы приобрести облигации. Облигация — это ценная бумага, дающая право ее владельцу на получение заранее известного дохода в будущем в виде выплат по купону и полное погашение в конце срока по номиналу.Проводя аналогию с банковскими вкладами, вы покупаете облигацию (открываете вклад) по заранее известным условиям доходности (процент по вкладу). За это время вы получаете купонный доход (проценты по вкладу).

Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

При таком подходе приятным сюрпризом может также стать отмена налога на купонный доход. Минфин уже внес в правительство соответствующий законопроект.

«Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше»

, — резюмирует Подсеваткин.

Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством — в отличие от депозитов. Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей.

А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно.

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций.