Как сторнировать проводки

Оглавление:

- Сторно документов и регистров в 1С 8.3 (8.2) Бухгалтерия

- Сторно в 1С 8.3 Бухгалтерия

- Сторно — метод исправления ошибок в бухучёте

- Как сторнировать если уже списан в затраты

- Метод сторно. исправления ошибок в бухучете: что такое сторно

- Какими проводками делается бухгалтерское сторно?

- Сторно реализации прошлого периода

Сторно документов и регистров в 1С 8.3 (8.2) Бухгалтерия

Выбираем организацию и сторнируемый документ. Сначала появится список всех документов, которые есть в программе. Из него выбираем нужный. Предлагаю сторнировать документ реализации товаров, выписанный ошибочно в первом квартале: После выбора типа документа появится список всех документов по установленной организации. Выберем любой. Табличная часть документа сторнирования заполнится автоматически: Как видим, все суммы и количества установились с отрицательным знаком.

В регистре по учету НДС с продаж также сторнировался НДС по данной реализации: Сторнирование можно произвести только по одному документу.

Данные документа доступны для редактирования.

Сторно в 1С 8.3 Бухгалтерия

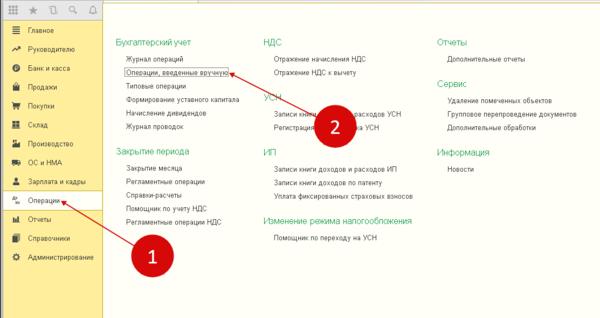

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2).

Откроется окно для создания операции «сторно документа».

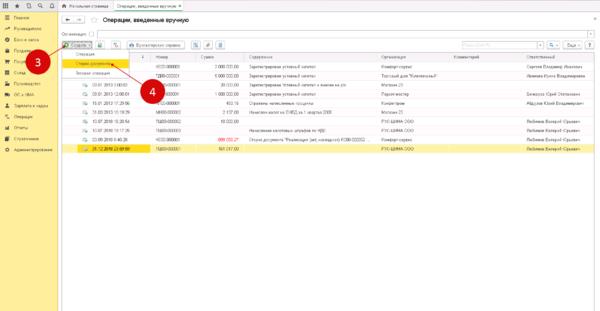

В открывшемся окне нажмите кнопку «Создать» (3) и кликните на ссылку «Сторно документа» (4).

Откроется форма для заполнения операции «сторно документа».

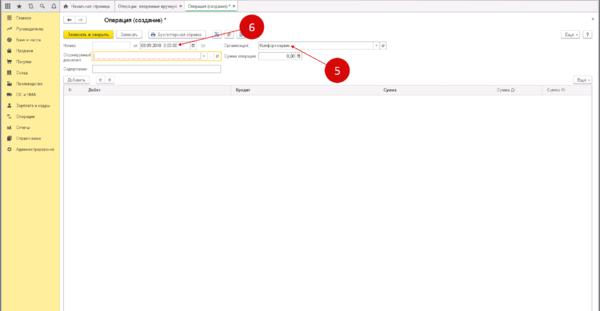

В открывшемся окне в поле «Организация» (5) укажите вашу организацию, в поле «Дата» (6) — дату операции.

Далее можете приступать к сторнированию различных операций. Например, к сторно операции по поступлению товаров (услуг). В форме «Сторно документа» есть поле «Сторнируемый документ» (1).

В этом поле справа нажмите на кнопку выбора «…».

Сторно — метод исправления ошибок в бухучёте

Актуально это для тех случаев, когда фактическая цена является меньше учетной.

Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

Сторно является распространенным инструментом в бухгалтерской практике. «Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы.

Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

Правило «красного сторно»: типичные ошибки и примеры применения в бухучете (Григорьева Е., Медведева М.)

Например, в организацию поступил акт выполненных работ на сумму 30 000 руб.

Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:Дебет 44 Кредит 60- 33 000 руб. — отражена неправильная сумма операции;Дебет 60 Кредит 44- 3000 руб. — внесено исправление суммы.Итоговые сальдо по счетам будут верными, но вот обороты задвоятся.

Как сторнировать если уже списан в затраты

Пример 1. Воспользуемся данными примера, рассмотренного выше.25 ноября 2013 г.Дебет 44 Кредит 60- 33 000 руб. — допущена ошибка в сумме расходов;15 августа 2014 г.Дебет 60 Кредит 91- 3000 руб.

— отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);15 августа 2014 г.Дебет 60 Кредит 84- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете. 1 ст. Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в

Удаление ошибочного документа поступления в «1С:Бухгалтерии 8»

Данные суммы поставщику не оплачивались.

После проведения документа в регистр бухгалтерии были введены следующие записи: Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

На основании

Метод сторно. исправления ошибок в бухучете: что такое сторно

В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- необходимость исправления для снижения размера оценочных резервов.

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- списание осуществленной торговой наценки;

Сторно является распространенным инструментом в бухгалтерской практике.

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

Какими проводками делается бухгалтерское сторно?

(правильная проводка) Пример 2: В бухгалтерском учете была обнаружена лишняя проводка Дт 20 Кт 70 38000 руб.

Для того чтобы аннулировать эту проводку мы ее сторнируем: Дт 20 Кт 70 38000 руб.

Дт 20 Кт 70 -38000 руб. Таким образом, не внося исправления в саму проводку, мы получили нужный результат.

Сторно в 1С Часто у пользователей 1С 8 возникают вопросы по сторнированию проводок в программе.Для того чтобы сторнировать неверную проводку в 1С необходимо воспользоваться документом «Операции введенные вручную».

В поле «Способ заполнения» выбираем «Сторно движений документов» и подбираем документ, в котором хотим сторнировать проводку.

Когда применять метод сторно? Исправление ошибок как методом сторно, так и любым другим происходит в таком порядке: — ошибка, обнаруженная в отчетном периоде до сдачи отчетности, исправляется последним днем квартала; — ошибка, выявленная в предыдущих периодах, исправляется (сторнируется) в день обнаружения.

Сторно реализации прошлого периода

Таким образом, неправильная запись аннулируется.

После этого составляется новая проводка с правильной корреспонденцией счетов или правильной суммой. Отражение обратных проводок вместо сторнированиязавышенной суммы влечет задвоение оборотов по счетам Зачастую ошибки возникают из-за невнимательности бухгалтера или сбоя в бухгалтерской программе.

Например, в организацию поступил акт выполненных работ на сумму 30 000 руб.