Доходы минус расходы сколько процентов в 2023 году

Оглавление:

- УСН доходы минус расходы в 2023 году

- УСН ставки 2023 при УСН доходы (и доходы-расходы)

- Ограничения по выручке при УСН в 2023 — 2023 годах

- УСН доходы минус расходы 2023: перечень расходов с расшифровкой, ставка, условия

- Изменения в УСН в 2023 году

- Расчет УСН доходы минус расходы (с примерами)

- Минимальный налог при УСН в 2023 году

УСН доходы минус расходы в 2023 году

При этом ставка налога повышенная — 15% вместе 6% на доходах. В главе 26.2 НК РФ приведены условия, при нарушении которых налогоплательщики теряют право на применение упрощенной системы доходы минус расходы. 1. Лимит по доходам не более 150 млн. руб. (п. 4 ст. 346.13 НК РФ).

При расчете этой суммы учитывают:

- доходы от реализации (ст. 249 и абз. 2 п. 1 ст. 346.15 НК РФ);

- авансы, полученные налогоплательщиками, которые до перехода на «упрощенку» рассчитывали налог на прибыль методом начисления (подп. 1 п. 1 ст. 346.25 НК РФ).

- внереализационные доходы (ст. 250 и абз. 3 п. 1 ст. 346.15 НК РФ);

При определении доходов нужно исключить из них суммы НДС и акцизов (п. 1 ст. 248 НК РФ). В предельную величину не включают доходы:

- полученные от деятельности, переведенной на ЕНВД. Это связано с тем, что лимит доходов, при превышении которого налогоплательщик теряет право на применение спецрежима, установлен только в отношении доходов, полученных от деятельности на «упрощенке» (письмо Минфина России от 28.05.2013 № 03-11-06/2/19323);

УСН доходы минус расходы в 2023 году: условия применения, ставки, пример расчета, отчетность

Базой для исчисления служат поступления, которые приходуются на расчетный счет субъекта или в кассу.

Законодательно разрешается уменьшать полученную выручку на фактически произведенные расходы. При этом существует их закрытый перечень, который закреплен в НК РФ.

Также действует требование, которое устанавливает необходимость подтверждения документами этих затрат, а на момент признания расхода в базе по исчислению налогов, они должны быть оплачены. Показатели деятельности фиксируются в регистре книга учета расходов и доходов, где отражать нужно как доходы, так и расходы компании.

УСН ставки 2023 при УСН доходы (и доходы-расходы)

До 3 процентов(было до 5%) — ставку УСН для «доходы минус расходы»(с 2023 по 2023 год).

Поэтому в эту таблицу ниже важно посмотреть всем, на любом режиме.

Предоставлять в налоговую документы, подтверждающие право применения пониженной(менее 15%) ставки, не нужно, ведь такая ставка не является льготой.

Актуальные ставки вы найдете на сайте налоговой(для УСН доходы и УСН доходы-расходы).

Москвы от 7 октября 2009 г. № 41 10% «Налогоплательщики, которые платят единый налог с разницы между доходами и расходами и осуществляют следующие виды деятельности: 1) обрабатывающие производства; 2) управление эксплуатацией жилого и (или) нежилого фонда за вознаграждение или на договорной основе; 3)

Ограничения по выручке при УСН в 2023 — 2023 годах

(п.

- Отсутствие .

- Неосуществление определенной деятельности (п. 3 ст. 346.12 НК РФ).

В случае если хотя бы один из перечисленных критериев не соблюден, применять УСН нельзя.

УСН доходы минус расходы 2023: перечень расходов с расшифровкой, ставка, условия

Таким образом, перед тем как признать расходы, нужно выяснить, упомянуты они в перечне или нет.

Перечень расходов при УСН доходы минус расходы — 2023 с расшифровкой смотрите в таблице ниже. Если нашли затраты в перечне, необходимо сделать запись в Книге учета, когда оплатите расходы и выполните прочие условия (п.

2 ст. 346.17 НК РФ). Когда будьте заполнять Книгу учета, избегайте досадных недочетов.

Условия учета расходов такие же, как при расчете налога на прибыль.

Изменения в УСН в 2023 году

Что же сделано законодателем на текущий момент и чего ждать в 2023 году расскажет эта статья. При применении в работе предпринимателей на УСН онлайн-касс, ИФНС мгновенно получает фискальные данные обо всех поступлениях в кассу или на расчетный счет предпринимателя.

Таким образом, ИФНС смогут дистанционно определять доходы и рассчитывать сумму налога к уплате, поэтому необходимость составления декларации и ее представления будет отсутствовать. Такая ситуация обстоит с УСН «доходы».

Срок предоставления декларации УСН за 2023 год для ИП – до 30 апреля 2023 года, для организаций – до 31 мая 2023 года, поэтому есть вероятность того, что для этой категории декларация УСН будет отменена. Эта приятная новость обойдет стороной ИП, применяющих режим «доходы минус расходы» , так как налоговый орган не сможет в онлайн режиме проверить сумму расходов, а, следовательно, не будет иметь возможность просчитать налог к уплате без наличия декларации УСН.

УСН-доходы в 2023 году (6 процентов): что нужно знать?

.

- общий объем доходов за весь текущий год — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года.

- отсутствие у юрлица филиалов;

- доля участия в юрлице других юрлиц — не больше 25%;

Подробнее о применении установленных лимитов доходов читайте в статье . Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст.

251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей. Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов.

Расчет УСН доходы минус расходы (с примерами)

В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая. На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%.

Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%.

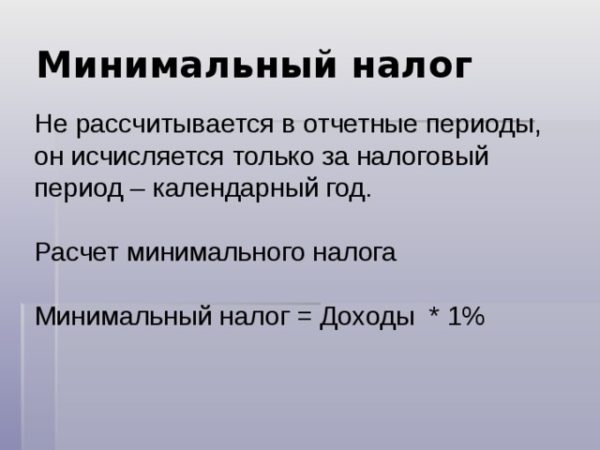

Минимальный налог при УСН в 2023 году

Те, кто находится на системе «доходы минус расходы», оплачивает 15 % с полученной при расчетах величины, причем, в расходы включаются только те пункты, которые оговорены в НК РФ.

Вторая форма, «доходы», дает возможность платить только 6%, но в нее не входят никакие вычеты, учитывается только общая прибыль.

В 2023 году характер и количество производимых выплат для предпринимателя при УСН зависит не только от того, какую он выбрал форму «доходы минус расходы» или «доходы», но и от наличия у него наемных работников.