Проект распоряжения на передачу кассы

Оглавление:

- Бухгалтер уходит в очередной отпуск: Как правильно передать дела другому бухгалтеру

- Приказ о назначении кассира: образец заполнения, бланк скачать

- Акт приема передачи кассы

- Составление акта приема-передачи денег при смене кассира в 2023 году

- Новый порядок применения контрольно-кассовой техники

- Приказ о передача кассы при смене кассира образец

- Три приказа, которые теперь необходимы вам для работы с кассой

- Приказ о кассовой дисциплине

Бухгалтер уходит в очередной отпуск: Как правильно передать дела другому бухгалтеру

Например, организация может предусмотреть, что прием и сдача дел кассиром производятся на основании соответствующего приказа руководителя (с указанием срока для приема-сдачи дел) и оформляется актом проверки кассы (форма произвольная, желательно, чтобы она содержала реквизиты, установленные ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)).

При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации.

Требования к оформлению документов». Еще раз повторим, предложенный порядок является примером оформления передачи дел, организация совершенно не обязана ему следовать, более того, даже если передача дел вообще не будет оформлена какими-либо документами, нарушений законодательства не возникнет.

Приказ о назначении кассира: образец заполнения, бланк скачать

Далее оформляется преамбула приказа, где указывается причина, по которой он был издан (к примеру, в связи с тяжелой болезнью сотрудника или производственной необходимостью).

После того, как приказ о назначении кассира был издан, руководитель предприятия обязан бухгалтера под расписку ознакомить с нормативными документами, где прописывается порядок ведения операций по кассе.

Акт передачи кассы при смене кассира (образец бланк 2023)

Акт служит доказательством факта передачи денег между сторонами, поэтому важность его нельзя недооценивать. Нельзя недооценивать значение данного документа, так как, в общем, передаточные акты играют важную роль в плане доказательств о совершенных сделках.

В случае же с денежными средствами, обычно передача их осуществляется в рамках сделки займа.

Внимание Здесь главную роль играет составленный договор займа, но он не будет иметь веса без надлежаще оформленного акта приема-передачи денег от одного лица другому.

Потому что договор мог быть подписан, а деньги по какой-либо причине так и не переданы.

Что представляет собой акт приема-передачи денежных средств В целом, передаточный акт — это письменное доказательства факта перехода объекта из владения одного лица другому.

В случае денег он может употребляться, как уже говорилось, в договорах займа или как фиксация каких-либо платежей.

Акт приема передачи кассы

Причиной для этого может быть увольнение старого кассира, его уход в отпуск или иная причина.

Процедура эта очень ответственная, поэтому ее сопровождает комиссия, состав которой назначается руководством компании. Задача членов комиссии проследить процесс пересчета наличности кассы, а также зафиксировать момент приема-передачи денежных средств между кассирами посредством оформления передаточного акта.

Составление акта приема-передачи денег при смене кассира в 2023 году

В том случае, если в ходе проверки выявляется недостача или, наоборот, излишки денежных средств, то необходимо получить от сотрудника в письменном виде объяснение их появления. Бывает, что кассир отказывается выполнять данное требование. Тогда нужно составить другой документ, говорящий о том, что работник не согласен говорить о причинах недостачи (или излишков денег).

Возможно, вам также пригодятся образцы других передаточных актов:

- товаров — .

- денежных средств по договору —;

- документов — ;

В акте приема и передачи денежных средств от одного кассира другому указываются, в первую очередь, данные сотрудников (ФИО, паспортные данные, адрес) и адрес той организации, где проходит эта процедура. Далее прописывается точная сумма денег, которые остаются в кассе и передаются новому кассиру.

Затем говорится о том, что конкретный работник (№1) передал ценности сотруднику №2.

Новый порядок применения контрольно-кассовой техники

При этом доказаны технические возможности эксплуатации технологии передачи информации о расчетах.

В эксперименте принимали участие налогоплательщики различного вида и масштаба деятельности: как крупные розничные сети, так и индивидуальные предприниматели. При этом наравне с налогоплательщиками, обязанными применять ККТ, в эксперименте приняли участие налогоплательщики, которые не обязаны применять ККТ, например работающие в сфере оказания услуг. Эксперимент завершен 1 февраля 2015 года, однако по просьбе налогоплательщиков – участников эксперимента им предоставлено право регистрировать ККТ и работать по новой технологии до конца 2015 года.

участникам эксперимента предоставлено право применять ККТ по новой технологии до конца 2016 года.

В первую очередь она позволяет добросовестному владельцу ККТ:

Приказ о передача кассы при смене кассира образец

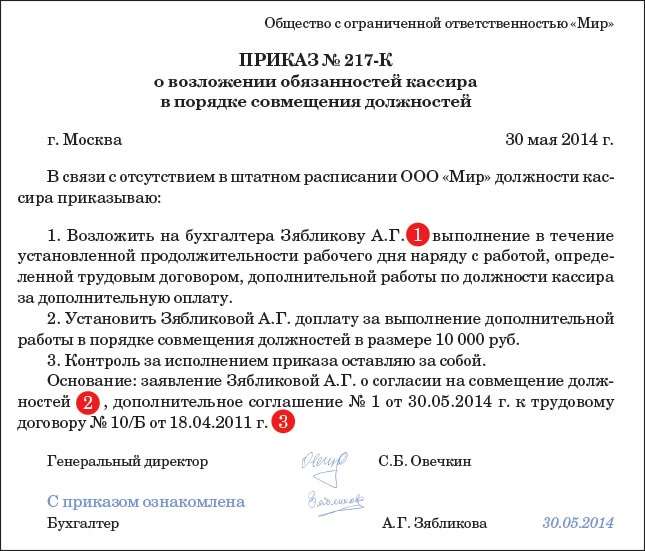

Составлять приказ о назначении кассира руководителю малого предприятия приходится в двух случаях: — по запросу от финансовых и иных организаций: к примеру, если малое предприятие начало работать с кассой, то банки в таком случае могут запросить копию приказа о назначении кассира; — если числится один кассир на предприятии, но он временно отсутствует.

Три приказа, которые теперь необходимы вам для работы с кассой

С помощью такого документа вы установите, как кассир должен будет подшивать листы книги и в каком порядке он будет хранить приходники, расходники, ведомости, а также подтверждающие документы.

Наконец, третий приказ пригодится тем предпринимателям, которые больше не хотят устанавливать лимит остатка наличных, оформлять приходники, расходники и вести кассовую книгу. Обычно в штатном расписании компании есть кассир.

Но если эту должность в штатном расписании не предусмотрели, то надо назначить кассиром кого-то из работников.

Конечно, выдавать и принимать наличные руководитель может и сам (). Если руководитель не намерен вести учет налички самостоятельно, то понадобится приказ о том, кто в компании кассир (см.

образец ниже).

Важная деталь Новый кассовый порядок не требует от директора согласовывать кандидата в кассиры с главбухом.

Приказ о кассовой дисциплине

Поручить ведение кассовых операций бухгалтеру-кассиру Ивановой М.И. в соответствии с ее должностной инструкцией.1 4. Определить представителем ООО «Альфа», уполномоченным получать с расчетного счета и вносить наличные денежные средства на счета организации в банках, бухгалтера-кассира Иванову М.И.

5. Возложить обязанности по оформлению кассовых документов на бухгалтера-кассира Иванову М.И. 6. Оформление кассовых документов осуществлять с использованием программы «1С: Бухгалтерия». 7. Установить срок выдачи заработной платы работникам организации – 5 рабочих дней, включая день получения наличных денег с банковского счета.

8. Проводить ревизии кассы: — периодические плановые – утром в первый рабочий день каждого месяца; — внезапные – один раз в полгода; — годовые – по состоянию на 31 декабря отчетного года; — при смене кассиров.