Откуда появился исчисленный налог к учету как удержанный

Оглавление:

- НДФЛ исчисленный и удержанный – в чем разница

- Чем примечателен налог исчисленный и удержанный в НДФЛ

- НДФЛ исчисленный и удержанный: в чем разница

- Откуда берутся данные 6-НДФЛ в ЗУП 2.5

- Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

- НДФЛ исчисленный и удержанный, в чем разница?

- Как начислить НДФЛ на зарплату и что это такое простыми словами

- Налоговый учет: налог на доходы физических лиц

- Что такое исчисленный налог и удержанный налог

НДФЛ исчисленный и удержанный – в чем разница

6 стат. 226 приравняла отпускные суммы к зарплатным выплатам, по которым НДФЛ следует перечислить государству до конца месяца осуществления расчетов с работниками. Эта же норма распространяется на перечисления налога с больничных пособий, включая декретные выплаты. В бланке справки 2-НДФЛ сумма налога удержанная вносится в строчку с одноименным названием «Сумма налога удержанная».Этот показатель определяется просто.

Величина налога, перечисленного за отчетный/налоговый период или отдельный месяц, равна всем фактически переведенным на счет бюджета (по месту учета налогового агента/обособленного подразделения) суммам. При этом перечислять НДФЛ, равно как и удерживать, с авансовых сумм заработка работников не требуется. Окончательные расчеты производятся по итогам месяца (п.

2 стат. 223 НК). При составлении справки по форме 2-НДФЛ перечисленный НДФЛ отражается по строчке «Сумма налога перечисленного».Предположим, что заработок сотрудника за март равен 40000 руб.

Чем примечателен налог исчисленный и удержанный в НДФЛ

Соответственно, невозможно как перечисление неудержанного налога, так и удержание неисчисленного.

Рассмотрим порядок более подробно. Первый этап – исчисление налога.

Производится оно по итогам отчетного периода, обычно в конце каждого месяца, а также на основании всех доходов, которые получает сотрудник в течение отчетного периода. Соответственно, чтобы исчислить налог, необходимо понимать, какие именно доходы были получены работником за месяц.

Получается, что с доходов в текущем месяце не может быть налоговых перечислений в течение этого же месяца.

Для данного типа выплат налог перечисляется не позже наступления последнего дня в месяце.

НДФЛ исчисленный и удержанный: в чем разница

Налог рассчитывается с учетом вычетов и впоследствии перечисляется в государственный бюджет. Удержанный НДФЛ. Исчислив налог, работодатель производит еще одну операцию – удерживает рассчитанную сумму из заработной платы сотрудника.

Исчисляют налог, согласно законодательству, в момент начисления заработной платы и приравненных к ней сумм, а удержанный налог представляет собой величину, остающуюся у работодателя с целью последующей передачи ее в бюджет.

Если исчисленный налог был удержан в один и тот же период, то показатели на конец этого периода совпадут. Однако так бывает далеко не всегда.

Откуда берутся данные 6-НДФЛ в ЗУП 2.5

После перепроведения Отпуска по Степанова Виктория регистр дозаполнился.

+ Перезаполнение регламентного отчета 6-НДФЛ заполнило строку 130 Раздел 2.

Штатной возможности заполнять 6-НДФЛ частью подразделений нет: все, кроме обособленных, либо одно обособленное.

Порядок заполнения дат из документа в регистр и из регистра в отчет: 1) Дата исчисления 21.01.2016 – Дата документа начисления(не идёт в 6-НДФЛ) 2) Дата удержания 22.01.2016 – Дата выплаты (идёт в 6-НДФЛ) 3) Дата фактического получения дохода 25.01.2016 (идёт в 6-НДФЛ) 4) Срок перечисления налога – рассчитывается в 6-НДФЛ по формуле: Если МежрасчетныеОтпускаИБольничные, то конец месяца, Иначе следующий день.

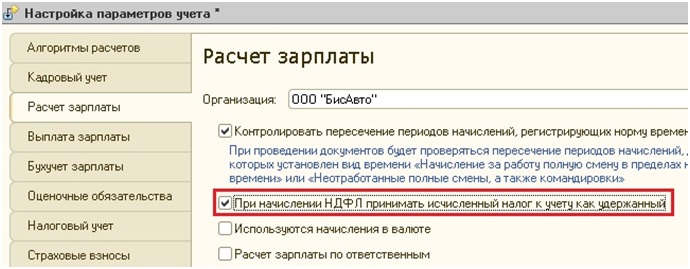

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно.

Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена.

Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку

НДФЛ исчисленный и удержанный, в чем разница?

В документе 6-НДФЛ для этой цели предназначена 040-я строка 1-го раздела «Сумма исчисленного налога».

Важно отметить, что налоговое право не предусматривает необходимости перечислять в казну подоходный налог с аванса.

Соответственно, рассчитаться с бюджетом следует при окончательном расчете с сотрудником за месяц. В справке 2-НДФЛ сумма налога удержанная отражается в одноименной строке.

В расчете 6-НДФЛ удержанная величина налога на доходы должна быть прописана в строке 070 1-го раздела.

Как начислить НДФЛ на зарплату и что это такое простыми словами

То есть, ни удержаний, ни перевода средств в бюджет еще не проводилось, осуществлен только расчет; Удержанный – налог, который был вычтен из заработной платы и оставлен работодателем у себя. То есть, сотруднику уже перевели деньги, а 13% пока находятся на счетах компании; Перечисленный с зарплаты – термин используется, когда 13% уже переведены в бюджет, то есть, их нет на счету организации.

Хотя сегодня исчисление и удержание происходит одновременно, это не означает, что суммы всегда будут равными. Более того, иногда компания не может удержать средства, например, при проведении розыгрышей.

Что такое НДФЛ в зарплате? Под этой аббревиатурой скрывается налог на доход физического лица (его еще называют подоходный налог). НДФЛ самостоятельно исчисляют и уплачивают работодатели, являющиеся налоговыми агентами. Примеры расчета подоходного налога Чтобы понять разницу в ситуации, когда начислен и перечислен налог НДФЛ из зарплаты, рассмотрим несколько простых примеров:

Налоговый учет: налог на доходы физических лиц

223 НК РФ «при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом)».

Таким образом, суммы начислений учитываются при исчислении налога в тех месяцах, за которые эти суммы начислены — т.е.

в терминологии «1С:Предприятия» «по периоду действия» начислений. Поэтому, если в расчетном периоде «Январь» зарегистрирован какой-либо доход за декабрь предшествующего года (т.е. доход другого налогового периода, например, «переходящий» больничный лист), то при вводе этого документа в журнале расчетов появятся записи для перерасчета НДФЛ за прошлый налоговый период.

Аналогично, начисляя в декабре отпускные за январь следующего года, мы начинаем расчет НДФЛ будущего налогового периода (в том числе предоставляем сотруднику за этот будущий период положенные ему стандартные налоговые вычеты).

Что такое исчисленный налог и удержанный налог

6 стат.

226 приравняла отпускные суммы к зарплатным выплатам, по которым НДФЛ следует перечислить государству до конца месяца осуществления расчетов с работниками. Эта же норма распространяется на перечисления налога с больничных пособий, включая декретные выплаты.

В бланке справки 2-НДФЛ сумма налога удержанная вносится в строчку с одноименным названием «Сумма налога удержанная».

Этот показатель определяется просто. Величина налога, перечисленного за отчетный/налоговый период или отдельный месяц, равна всем фактически переведенным на счет бюджета (по месту учета налогового агента/обособленного подразделения) суммам. При этом перечислять НДФЛ, равно как и удерживать, с авансовых сумм заработка работников не требуется.

Окончательные расчеты производятся по итогам месяца (п. 2 стат. 223 НК). При составлении справки по форме 2-Ндфл перечисленный НДФЛ отражается по строчке «Сумма налога перечисленного».